视频号点赞业务,如何轻松提升热度?

一、视频号点赞业务概述

随着短视频平台的兴起,视频号成为了一种全新的社交和内容分享方式。在这个平台上,点赞数是衡量内容受欢迎程度的重要指标之一。因此,许多视频号运营者都在寻求通过视频号点赞业务来提升自己的影响力。

视频号点赞业务,顾名思义,就是通过购买或获取点赞来增加视频号的点赞数。这种业务在提升视频号曝光度和吸引粉丝方面具有显著的效果。然而,在选择点赞业务时,需要注意其合法性和效果。

二、视频号点赞业务的优势与风险

优势:

1. 提升视频号曝光度:通过增加点赞数,视频号在平台上的推荐排名会相应提高,从而吸引更多用户关注。

2. 增强内容吸引力:高点赞数会让观众对视频内容产生好奇心,增加观看和分享的概率。

3. 增加粉丝互动:点赞可以激发粉丝的参与热情,促进视频号与粉丝之间的互动。

风险:

1. 违规操作风险:部分点赞业务可能涉及违规操作,一旦被平台发现,可能导致视频号被封禁。

2. 质量风险:低质量的点赞可能会影响视频号的信誉,降低粉丝对内容的信任度。

3. 成本风险:长期依赖点赞业务可能导致运营成本增加,影响视频号的长期发展。

三、如何选择优质的视频号点赞业务

1. 选择正规平台:选择信誉良好的第三方平台进行点赞业务,确保操作合法合规。

2. 评估点赞质量:优质点赞业务应能提供真实、有效的点赞,避免机器人点赞等低质量点赞。

3. 注重长期效果:优质点赞业务应有助于视频号的长远发展,而非一时之需。

4. 合理规划预算:根据自身需求和预算,选择合适的点赞数量和服务。

总之,视频号点赞业务在提升视频号影响力方面具有重要作用。但选择合适的点赞业务至关重要,需谨慎对待,以确保视频号的健康发展。

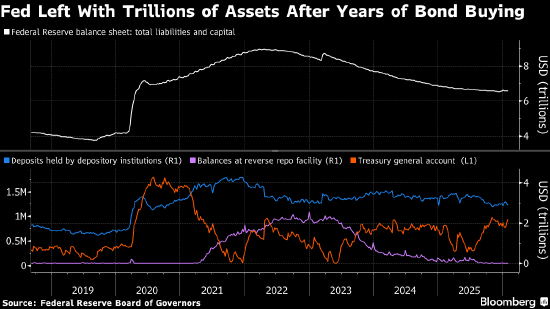

巴克莱策略师表示,美联储向更小规模的资产负债表过渡,将需要央行与财政部之间进行密切协调,以防止市场波动过大。

他们写道,这一过程将导致金融环境收紧,而曾呼吁大幅削减规模达6.6万亿美元资产组合的美联储主席提名人凯文·沃什,可能不得不通过更低的政策利率来对冲这种收紧。

巴克莱策略师Anshul Pradhan、Samuel Earl和Demi Hu写道:“资产负债表正常化将是一个持续多年的过程。”他们补充称:“鉴于沃什希望缩表,以及美联储与财政部的目标并不总是同步,投资者很可能会在这个转换过程中要求风险溢价。”

经历了全球金融危机和新冠疫情期间多轮资产购买之后,在2022年6月份的峰值时,美联储的资产组合从近20年前仅8000亿美元膨胀至最高约8.9万亿美元。

美联储在12月份停止了缩减资产负债表(这一过程被称为量化紧缩),原因是货币市场出现资金吃紧,推动超短期借贷利率飙升。

去年晚些时候政府借款增加与美联储缩表叠加,将资金从美联储的流动性工具中抽走,并减少了银行存放在央行的准备金。这促使美联储开始以每月400亿美元的速度购买国库券,向金融体系重新注入准备金。

巴克莱表示,沃什仅仅通过停止准备金管理购买(RMP)操作就可以缩减资产负债表,但这会带来资金压力卷土重来的风险。

在当前“充裕准备金”的框架下,美联储需要持有相当规模的美国国债,以确保有足够现金流入银行体系,使放贷机构能够满足监管要求并结算支付,而无需向央行借款。

巴克莱策略师写道:“要实现有意义的缩表,首先需要银行对准备金的需求下降。”

根据巴克莱的分析,如果美联储从2027年1月份开始把RMP降至零,以便让资产负债表以美元计保持不变,那么银行准备金占银行资产的比例要降至8%至9%。这远低于当前准备金余额2.94万亿美元对应的12%。

策略师写道:“综上所述,如果美联储结束RMP,更不用说重新启动量化紧缩,我们很可能会在不久后就观察到资金市场压力开始显现。”他们补充称:“这将与缩表目标背道而驰,因为美联储很可能被迫出手购买美国国债,就像2020年3月份那样。”

另一种选择是,美联储通过将到期的中长期国债以及抵押贷款支持证券(MBS)的偿还款项再投资到短期政府债务中,从而缩短其资产组合的平均久期。

但此举需要与财政部密切协调,因为它可能显著推高长期债券的发行需求和成本。沃什已表示,支持通过更新1951年的一项协议来改革美联储与财政部的关系。

巴克莱估计,在五年时间内,市场将不得不额外吸收接近1.7万亿美元的“10年期等价”债务,这将把借款成本推高40至50个基点。与此同时,美联储把中长期国债再投资到国库券,将使私营部门持有的短债占比从24%降至20%,可能会扭曲国库券市场。

策略师写道:“这两种结果对财政部而言都不。”

他们表示,美联储最终将不得不下调政策利率,以对冲更紧的市场环境。策略师称,大幅缩减资产负债表是可能的,但美联储与财政部需要清晰阐明各自目标,“让市场知道将会发生什么”。